Minh Le ha estado ocupado.

Como gerente de mercado para la región de Washington y el oeste de Canadá de Silicon Valley Bank, ayuda a los empresarios a acceder a varias líneas de crédito. Y el año pasado, cuando los capitalistas de riesgo redujeron sus gastos en respuesta al enfriamiento de la economía, tuvo una avalancha de nuevos clientes.

“Estamos viendo tanta velocidad como la que he visto en la última década”, dijo Le.

A medida que el capital de riesgo tradicional se vuelve cada vez más difícil de recaudar, muchos asesores de empresas emergentes les dicen a los fundadores que busquen herramientas de financiación alternativas, como deuda de riesgo o préstamos revolventes, como una forma de asegurar efectivo y evitar adquirir capital.

Hablando en un evento de Perkins Coie en Seattle en octubre, el director de Bonfire Ventures, Tyler Churchill, dijo que su firma está asesorando a casi todas las compañías de su cartera para que consideren cómo sería una línea de crédito de riesgo.

Los asesores de empresas emergentes señalan los múltiples beneficios de la deuda: extender las pistas de efectivo sin dilución, mantener el control de la propiedad y evitar una posible ronda a la baja, cuando las empresas obtienen efectivo a una valoración más baja que las rondas anteriores.

Pero la deuda viene con su propio conjunto de advertencias: mayor escrutinio financiero, medidas de protección estrictas sobre el crecimiento y el gasto, y obligaciones para pagar el capital del préstamo.

Aún así, muchas nuevas empresas ni siquiera consideraron la deuda cuando los mercados de valores estaban calientes hace un año, dijo Zachary Hoene, un banquero comercial de JP Morgan que se enfoca en empresas de tecnología.

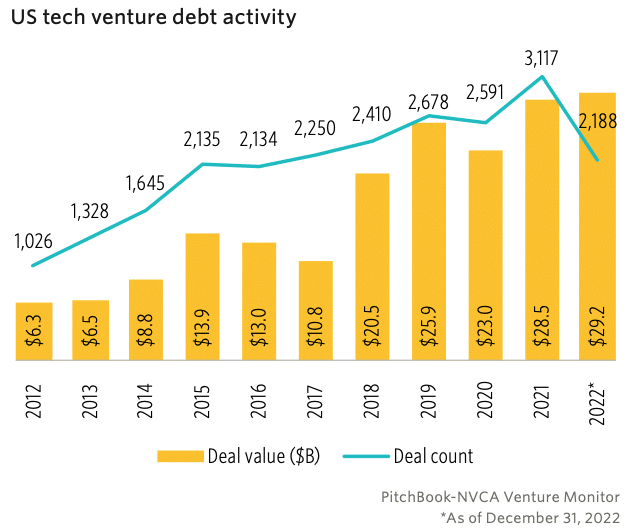

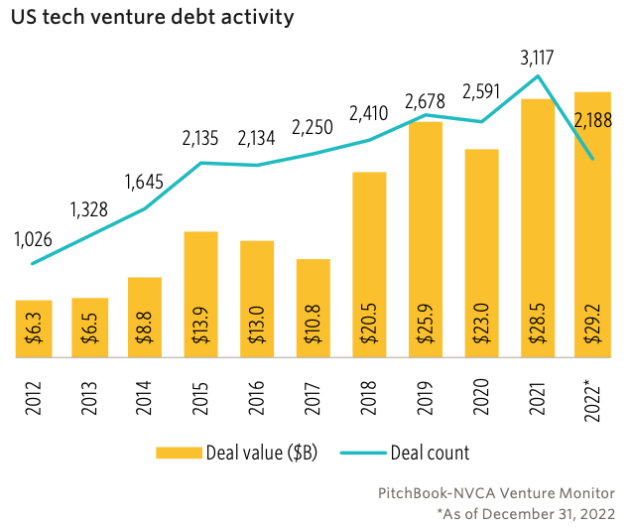

El segundo trimestre del año pasado fue el segundo trimestre más grande en términos de valor total de la deuda de riesgo durante la última década, según datos de PitchBook. A fines de año, el valor de los acuerdos de deuda para tecnología superó las cifras de 2021 con más de $ 29 mil millones recaudados en 2188 acuerdos, según el informe Venture-Monitor de PitchBook.

Lighter Capital, una firma de préstamos de Seattle que ofrece instrumentos de deuda basados en ingresos para nuevas empresas en etapa inicial, duplicó el tamaño de su libro en 2022, marcando su mejor año en la historia, dijo la directora ejecutiva Melissa Widner. Señaló que Lighter está financiando más empresas que se encontraban en un camino de capital de riesgo tradicional y no quieren arriesgarse a una ronda plana o negativa.

El aumento de la deuda de riesgo recaudada se produce cuando los mercados de capital de riesgo se enfrían. Las empresas respaldadas por empresas recaudaron un total de $ 209 mil millones el año pasado, un 36% menos que el año anterior, según un análisis de financiamiento realizado por Ernst & Young.

Los analistas de PitchBook predicen que la tendencia alcista continuará en 2023. Los mercados de valores seguirán siendo duros, escribieron, lo que empujará a muchas nuevas empresas a «considerar la deuda de riesgo como una forma de complementar su necesidad de financiación de capital».

Las acciones tecnológicas públicas de bajo rendimiento también pueden ser un factor de por qué ha habido un interés renovado en la deuda, dijo Le de SVB.

Muchas nuevas empresas recaudaron su última ronda de capital en un momento en que los múltiplos de ingresos eran altos, en relación con el mercado, lo que infló sus valoraciones. Con el mercado a la baja actual, es probable que las nuevas empresas se valoren al mismo precio o a un precio más bajo, lo que resulta en una posible ronda plana o bajista.

A menudo se aconseja a las empresas emergentes que eviten estos escenarios porque podría significar una mayor dilución para los fundadores y sus empleados, dijo Le. También obliga a sus patrocinadores financieros a tener que rebajar la compañía en su cartera, informando esa caída a sus socios limitados, agregó.

En mercados a la baja, puede ser «útil» para las nuevas empresas recaudar suficiente deuda para continuar operando sus negocios, evitando cualquier potencial ronda a la baja, dijo Le.

“Especialmente rondas de etapa de crecimiento”, agregó. “Es muy difícil conseguirlos en este momento. Y así, perseguir la deuda tiende a ser una buena alternativa”.

Varias nuevas empresas de Seattle asumieron una forma de deuda en 2022, incluidas: Convoy ($ 100 millones), Coding Dojo ($ 10 millones) e Icertis ($ 150 millones).

JT Garwood, fundador y director ejecutivo del mercado de suministros médicos Bttn, dijo que su empresa recibe una línea de crédito renovable de Silicon Valley Bank. El instrumento de deuda ayuda a cubrir los gastos de inventario, dijo, y utiliza las cuentas por cobrar de la empresa como garantía.

“Necesitábamos asegurarnos de que no estábamos usando dólares de riesgo, que generalmente se usan para hacer crecer el negocio, para comprar inventario”, dijo. Bttn obtuvo $ 20 millones de los inversores de capital Tiger Global y otros en junio.

Endeudarse empujó a Bttn a ser más riguroso financieramente, dijo Garwood. Debido a que el prestamista requiere auditorías trimestrales, la startup necesita saber cuándo sus clientes pagarán sus compras. De alguna manera, esto ha alterado el flujo de pago y ventas del negocio, dijo.

“No es un inconveniente”, dijo sobre las barreras financieras adicionales. “Pero lo obliga a invertir en recursos que puedan proporcionar ese nivel de informes trimestrales mensuales”.

Hoene, el banquero comercial, dijo que otro posible inconveniente de endeudarse son los convenios legales que vienen adjuntos a los préstamos bancarios. Dijo que estos podrían incluir requisitos de crecimiento anual, consumo máximo o un saldo mínimo de efectivo.

Estas condiciones también podrían imponer un cambio de mentalidad a los fundadores, obligándolos a adoptar un enfoque más conservador para hacer crecer sus negocios.

Los instrumentos de deuda suelen ser accesibles solo para las empresas que recaudaron fondos de capital en el pasado y tienen algunas medidas de éxito, dijo Hoene, lo que dificulta que las nuevas empresas más nuevas o menos establecidas accedan a este tipo de financiamiento.

En 2022, más del 40 % de todos los dólares de deuda desplegados en empresas respaldadas por empresas se destinaron a nuevas empresas en etapa de crecimiento, según PitchBook.

Los acuerdos de deuda de riesgo son a menudo alrededor del 20 al 30% de la cantidad que recaudó una startup en su ronda de capital más reciente. Se asemejan a una especie de seguro, que proporciona un fondo de emergencia en caso de que sea difícil o imposible recaudar efectivo en otro lugar, dijo Hoene.

“Es mucho más difícil para un banco entrar con cualquier tipo de línea de crédito de riesgo si tiene menos de cuatro meses de margen”, dijo Hoene, y agregó que el proceso legal para cerrar los términos podría llevar meses.

Los prestamistas de deuda de riesgo ganan dinero cobrando intereses, tarifas de originación o multas por pago anticipado. A menudo tiene una tasa de interés más alta que un préstamo tradicional y viene con plazos de pago más cortos (12 a 24 meses).

Deja una respuesta