Un nuevo informe de PitchBook indica que la industria internacional de videojuegos entró en un período de contracción en 2022, pero se están abriendo nuevas oportunidades de inversión en campos como VR, AR, el metaverso y el papel potencial de la IA generativa en el desarrollo de juegos.

El informe trimestral de analistas de PitchBook sobre el sector de los juegos cubre tendencias y emite predicciones sobre cómo procederán las inversiones de capital de riesgo en videojuegos en el transcurso de 2023. Este es el primer informe de PitchBook sobre la industria de los juegos en general.

Según PitchBook, el cuarto trimestre de 2022 vio una caída significativa en el capital de riesgo de la industria de los juegos, con un 62 % menos de acuerdos y un crecimiento un 82 % menor año tras año. Sin embargo, incluso después de esa caída, el mercado general de 2022 ($ 13,3 mil millones en valor de acuerdo) es casi cuatro veces el tamaño que tenía en 2019 ($ 3,9 mil millones).

El informe acredita la «incertidumbre macroeconómica y el escrutinio regulatorio», como las diversas cantidades de rechazo que Microsoft ha recibido por su acuerdo con Activision Blizzard, por la desaceleración de 2022.

“La actividad de capital de riesgo en 2022 refleja un panorama de inversión matizado”, escribe Eric Bellomo, analista de PitchBook. «2021 representó un aumento de la función escalonada en toda la industria, aumentando todo, desde el tráfico del servidor hasta las microtransacciones, y la actividad de VC no fue diferente».

La disminución de la inversión en 2022 puede verse como una ligera corrección del mercado, luego de un aumento masivo en la inversión en juegos de VC en 2021. Según las cifras de PitchBook, la actividad global de acuerdos de VC en el sector de los videojuegos se duplicó con creces entre 2020 y 2021, pasando de $ 7.4 mil millones en 2020 a $16.6 mil millones.

También encaja en una narrativa en curso de la resistencia percibida de la industria de los videojuegos a los períodos de turbulencia económica. Esto se remonta a la Gran Recesión de 2008, donde la industria de los juegos no pareció recibir el golpe que los analistas pensaron que debería haber recibido. Un argumento que se hizo en ese momento fue que los videojuegos, a pesar de un alto costo inicial de entrada, pueden ser un uso sorprendentemente eficiente dólar por hora del presupuesto de entretenimiento de los consumidores.

Esa misma reputación se trasladó a los bloqueos por la pandemia de 2020, que cerraron muchas otras formas de entretenimiento, pero no tuvieron un impacto inmediato en el calendario de lanzamiento de juegos. Esto fue en gran parte un espejismo estadístico, debido a cómo funciona el ciclo de producción de los videojuegos, pero ha llevado a un período sostenido de crecimiento de la audiencia. Naturalmente, las firmas de capital de riesgo siguieron.

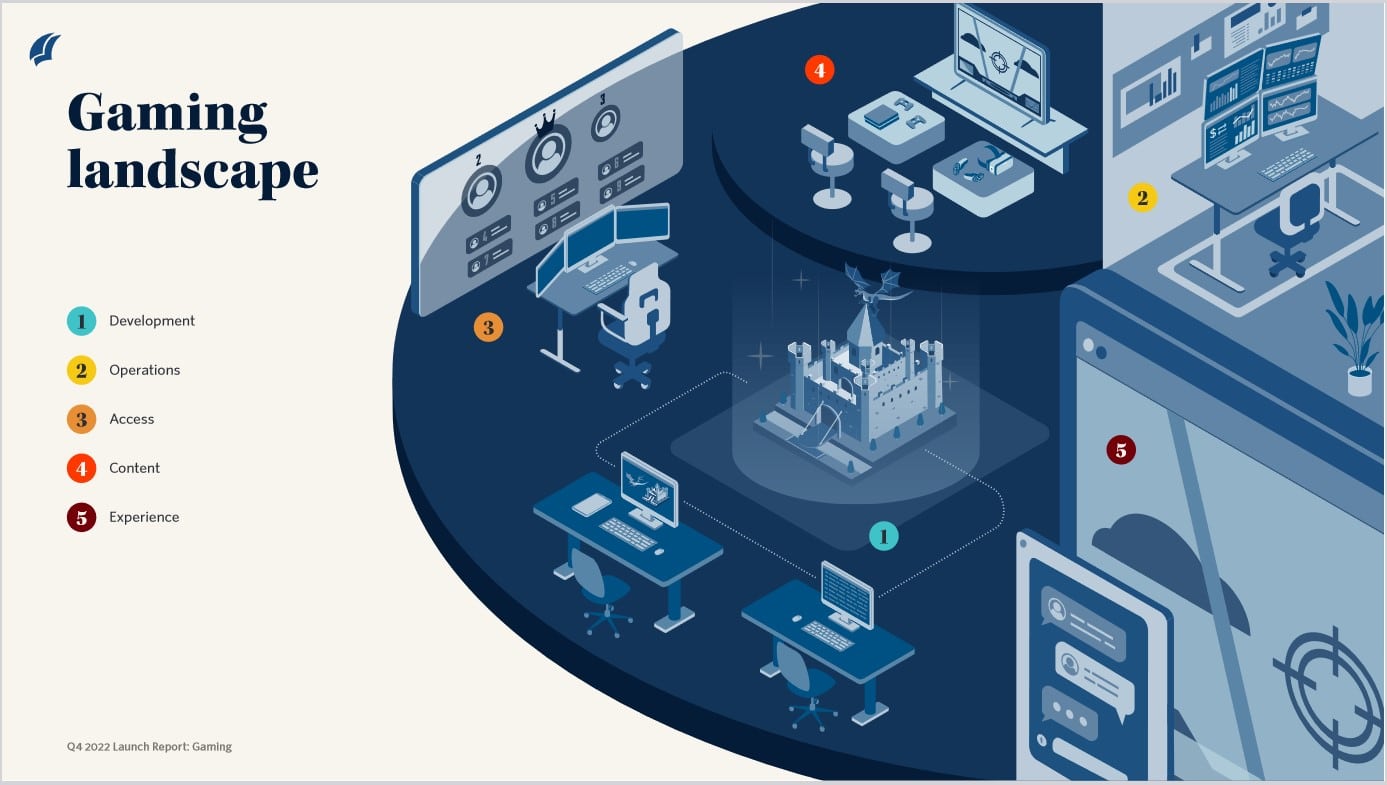

Eso hace que la mirada de PitchBook al tamaño general de la industria de los juegos sea interesante, ya que abarca cinco sectores separados: desarrollo (creación de juegos), operaciones (estrategias de monetización/optimización), acceso (hardware y plataformas de distribución, es decir, escaparates digitales como Steam), el contenido (los juegos en sí) y la experiencia («productos y servicios auxiliares» como transmisión, mercados dentro del juego y plataformas sociales).

En general, el análisis de mercado para la industria de los juegos medirá el tamaño del mercado enfocándose en el gasto general del consumidor, como el informe de enero de Newzoo, que midió el mercado global de juegos como una industria de $92,200 millones.

PitchBook, en comparación, estima que el mercado general de juegos será de $ 447,3 mil millones a partir de 2022, con una tasa de crecimiento anual compuesta del 5,9%.

Esto se debe a que toca partes del sector en general que la mayoría de las otras estimaciones del mercado no suelen cubrir, como el creciente campo de los sitios de apuestas en línea como DraftKings. Estas son técnicamente también aplicaciones de juegos, incluso si no son algo que generalmente se considere un video juego.

El informe de PitchBook destaca las siguientes oportunidades para las empresas de capital de riesgo en el mercado de juegos de 2023:

- La IA generativa, aunque todavía se encuentra en las primeras etapas, podría reducir los costos de desarrollo de los mejores juegos mediante la automatización de parte del proceso de codificación. Con los videojuegos «AAA» cada vez más caros de hacer (2018’s redención muerta roja 2 fue una producción de $ 540 millones), un «copiloto» de codificación de IA podría automatizar parcialmente parte del proceso.

- Las herramientas de desarrollo de «código bajo», como GameMaker Studio, permiten a los desarrolladores sin conocimientos técnicos dedicarse al desarrollo de juegos. En un entorno en el que, según los informes, es cada vez más difícil encontrar desarrolladores de juegos técnicos dedicados (relacionado: una llamada de ganancias de 2021 de Unity), existe un mercado para que los inversores ayuden a crear motores y conjuntos de herramientas que ayuden a compensar la diferencia, así como abrir- juegos creativos del ecosistema como Roblox Minecrafty Sala de recreo.

- La participación de audiencia de los juegos gratuitos se expandió rápidamente en 2022, lo que ha llevado a una nueva ola de interés e inversión en los métodos de publicidad en el juego.

- Los «ingresos indirectos» en la industria de los juegos son un mercado de $ 100 mil millones, que abarca deportes electrónicos, servicios de entrenamiento, licencias de propiedad intelectual y colaboraciones con marcas fuera de los videojuegos, como Sala de recreoreciente cruce con Maestros del Universo.

Al mismo tiempo, PitchBook enumera varios problemas potenciales para los posibles inversores en la industria de los juegos:

- La tendencia hacia una cultura tóxica en el lugar de trabajo y la «crisis» en todos los niveles de la industria de los juegos hace que la retención de empleados sea un problema grave. Según el informe State of the Game de Game Developer Conference para 2023, más de la mitad de los desarrolladores de juegos profesionales han estado en el campo por menos de 10 años. Para una industria tan grande, que está creciendo tan rápido, la producción de videojuegos tiene verdaderos problemas institucionales.

- Ante la alta inflación y el lento movimiento hacia precios base más altos para los juegos AAA físicos, existe un riesgo real de que el gasto de los consumidores caiga en 2023.

- Los juegos Blockchain/Web3 han tenido problemas para encontrar una audiencia, particularmente después del criptoinvierno de finales de 2022, y aún no tienen una sola «aplicación asesina» para impulsar la adopción. Muchos desarrolladores de juegos en el espacio Web3 simplemente están creando juegos Web2 con un mercado Web3 incorporado, en lugar de cualquier cosa que realmente aproveche la tecnología. Es muy posible que, a pesar de algunos verdaderos creyentes en el espacio y un puñado de juegos que han encontrado una audiencia, particularmente en el sudeste asiático, los juegos de blockchain pueden estar muertos al llegar.

- “La economía de la atención es un juego de suma cero”, escribe Bellomo. Al final del día, los juegos siempre serán un mercado altamente competitivo, porque cada juego trabaja uno contra el otro, así como otras formas de entretenimiento, por una cantidad finita de tiempo de ocio de cada consumidor. Este es un problema que solo se ve agravado por las redes de distribución digital, que hacen que sea barato y fácil, incluso para los pequeños desarrolladores, poner sus juegos frente a una audiencia global.

- Los videojuegos sufren más problemas de seguridad, como ataques de denegación de servicio, que cualquier otra industria, con un aumento de casi un 170 % en los ataques cibernéticos desde el año pasado.

- La industria de los juegos genera una lote de datos a diario, y se esfuerza por encontrar formas de usarlos. En el caso de una adopción generalizada de Metaverse, esa carga de datos podría aumentar hasta 3 o 4 petabytes al año, con pocas soluciones aún para crear herramientas de análisis adecuadas.

- Los deportes electrónicos son tradicionalmente un campo atractivo para los posibles inversores para crear una cabeza de playa en la industria de los juegos, pero al mismo tiempo, han luchado durante años con la rentabilidad. El año pasado, la plataforma de contenido FaZe Clan se hizo pública en julio, solo para enfrentarse a la eliminación de la lista en enero. La audiencia de los deportes electrónicos está ahí, con grandes juegos como dota 2 atrayendo audiencias por millones, pero el dinero es más difícil de encontrar.

- Se prevé que los juegos en la nube exploten a lo grande en el futuro cercano, ya que los juegos móviles continúan creciendo en popularidad y la 5G continúa ganando disponibilidad, pero será una escalada cuesta arriba frente a las fuerzas del mercado actuales, como el juego local.

Deja una respuesta